Eletrificação de coletivos urbanos

O intuito do presente artigo consiste em tecer um panorama da mitigação de emissões de gases de efeito estufa no contexto dos transportes coletivos urbanos. Assim, serão apresentados aspectos gerais sobre a eletrificação de ônibus; tendências globais; avanços na América Latina; contexto no Brasil; e constatações.

MINHAS CONSIDERAÇÕES

André Fortes Chaves

10/24/202410 min ler

1. Aspectos gerais sobre a eletrificação de ônibus.

No cenário internacional, em geral, há três elementos que, juntos, formam as bases impulsionadoras para um círculo virtuoso rumo à eletrificação. O primeiro e mais central deles são os cidadãos, que se tornam cada vez mais conscientes quanto a eventos climáticos não apenas em suas regiões, mas em outros lugares do mundo devido ao fácil acesso à informação. Assim, em suas condições de eleitores e/ou consumidores, cobram ações mais consistentes das empresas e dos tomadores de decisões que os representam.

Com as mudanças climáticas cada vez mais difíceis de ignorar, governos e agências reguladoras têm implementado medidas para descarbonização do transporte em todo o mundo. Entre as providências governamentais, podem ser ilustradas: incentivos fiscais; subsídios (e.g. para infraestrutura de recarga); metas positivadas para eletrificação; medidas regulatórias; conscientização; Pesquisa, Desenvolvimento & Inovação (PD&I).

Paralelamente, as empresas também buscam progressivo compromisso com medidas de mitigação de impactos ambientais e diferencial competitivo frente a um público consumidor cada vez mais exigente quanto ao elemento sustentabilidade.

Esses aspectos conduzem a avanços tecnológicos como: Mais modelos novos de veículos, tornando o mercado mais competitivo; Crescimento da indústria, tornando a tecnologia mais confiável; Infraestrutura mais efetiva, otimizando a recarga; Battery Management System mais eficientes, que aumentam vida útil das baterias e reduzem o custo de manutenção; e Baterias mais potentes, que permitem rotas maiores, reduzem os custos de aquisição e mitigam o range anxiety.

Interessante observar que esses avanços tecnológicos são cruciais para superação de uma das barreiras mais frequentemente apontadas com descrédito em relação ao potencial da eletrificação da mobilidade, qual seja, o custo de aquisição, especialmente no tocante às baterias.

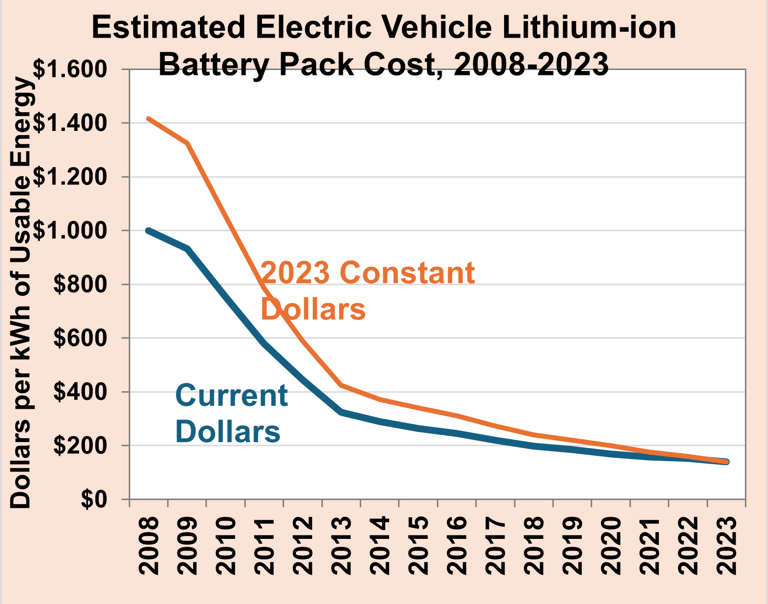

Fonte: Office of Energy Efficiency & Renewable Energy

Segundo dados do Escritório de Tecnologias de Veículos do Departamento de Energia (DOE) dos Estados Unidos, podemos verificar que o custo de uma bateria de íons de lítio para veículos elétricos leves caiu 90% entre 2008 e 2023 (usando dólares constantes de 2023), um decréscimo notável para viabilizar a aquisição destes veículos.

A) Principais desafios.

Ainda que os custos das baterias tenham apresentado notável decréscimo ao longo dos últimos vinte anos, há que se levar em conta demais desafios que se apresentam no contexto da eletrificação de coletivos, que são os seguintes:

Autonomia – até hoje a autonomia de ônibus elétricos costuma ser menor do que a de ônibus a diesel;

Modelos de negócio e contratação – devido ao elevado custo de aquisição, em especial no que se refere ao custo das baterias, muito países têm flexibilizado o modelo de contratação pública desses ônibus. A título de exemplo, a autoridade municipal pode comprar o ônibus, exceto a bateria, que pode ser alugada pela autoridade pública de um agente privado;

Infraestrutura de recarga – Importante observar que a recarga de ônibus elétricos demanda uma quantidade de energia tão grande que muitas vezes se faz necessária a implantação de uma subestação na garagem desses coletivos. Além disso, deve ser pensado o custo-benefício de recargas de oportunidade como no uso de pantógrafos em paradas de ônibus;

Capacitação – a condução de veículos desta rota tecnológica demanda técnicas para otimização da energia armazenada disponível, envolvendo formas de frenagem e de aceleração. Assim, os condutores precisarão ser treinados para otimizar a eficiência energética do veículo; e

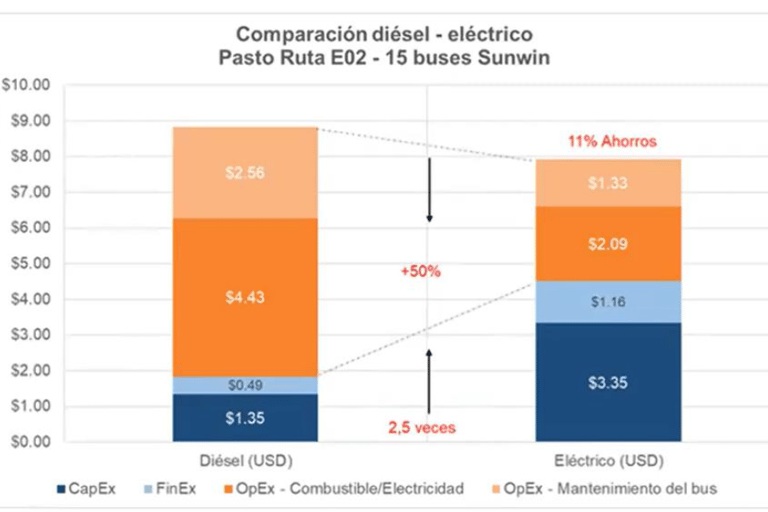

Custo de aquisição – é comum ouvir que ônibus elétricos são pouco atrativos em razão do custo de aquisição. Ocorre que é necessário um olhar mais abrangente, contemplando CapEx, FinEx, OpEx – combustível/eletricidade e OpEx – manutenção do ônibus.

Embora CapEx e o FinEx de um elétrico possa chegar a 2,5 vezes mais do que de um modelo a diesel, o OpEx de um elétrico pode ser apenas em torno de 50% do de um ônibus a diesel e o custo total de propriedade 11% menor nos elétricos se com parados aos a combustão interna, conforme ilustrado acima.

Diante destes principais desafios, passamos a analisar o avanço do tema sob uma perspectiva mais global e regionalizada.

2. Tendências globais.

Segundo estimativas levantadas em relatório especializado quanto ao setor, produzido por Mordor Intelligence (link), a indústria global de ônibus elétricos tem um valor avaliado em US$ 45 bilhões em 2024 e deverá atingir US$ 116,46 bilhões até 2029. A expectativa de crescimento é de 16,5% de 2024 a 2031, de acordo com a Coherent Market Insights.

Percentualmente, as exportações mundiais de ônibus elétricos subiram de 1% em 2017 para 18% em 2023. A projeção é de que as vendas anuais de e-buses se multipliquem por 6 entre 2022 e 2027.

A Ásia dominou o mercado em 2023, somando um total de 91,44% da parcela do mercado global dos ônibus elétricos. No continente, China e Índia lideram a eletrificação com metas ambiciosas.

A) Ásia

Em agosto de 2023 o governo indiano lançou um programa que alocava um orçamento de USD 2,4 bilhões para operação e aquisição de 10.000 ônibus elétricos para 169 municípios elegíveis.

Já a China possui uma frota de mais de 421.000 ônibus elétricos, 90% da frota mundial de ônibus elétricos. Shenzhen, é uma cidade que possui a totalidade de ônibus elétricos (link). O mercado chinês deve experienciar um crescimento consistente de 11,5% de 2024 a 2030, consolidando o país como líder mundial de produção e consumo de ônibus elétricos.

B) Europa

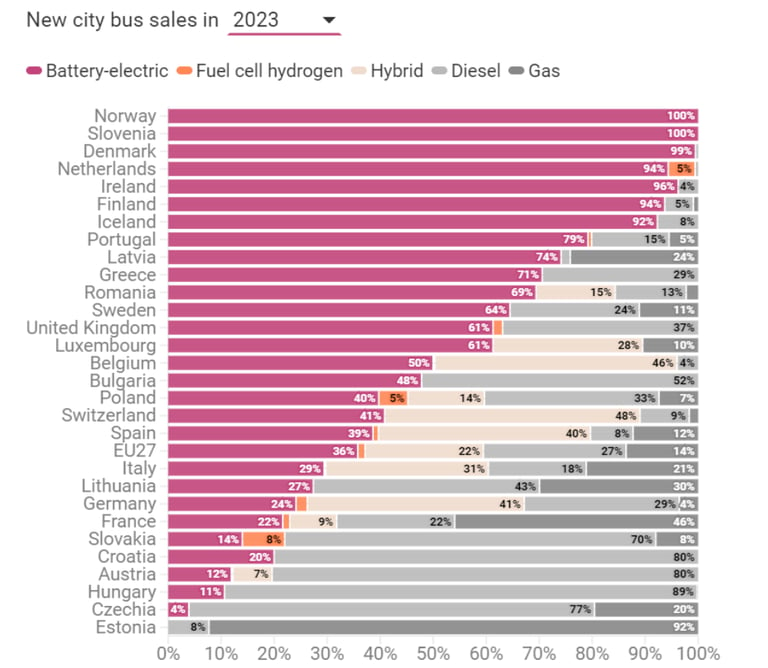

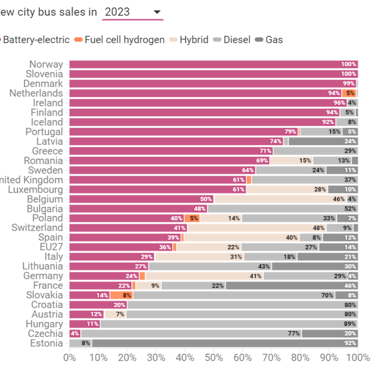

Em 2023 os ônibus elétricos representaram 36% das vendas de novos ônibus urbanos. Paris planeja comprar um pacote de 800 ônibus elétricos até o fim deste ano. Além disso, os ônibus elétricos representaram mais de 90% dos ônibus urbanos adquiridos em ao menos 7 países europeus, quais sejam, Noruega (100%), Eslovênia (100%), Dinamarca (99%), Holanda (94%), Irlanda (96%), Finlândia (94%) e Islândia (92%).

Fonte: Transport & Environment

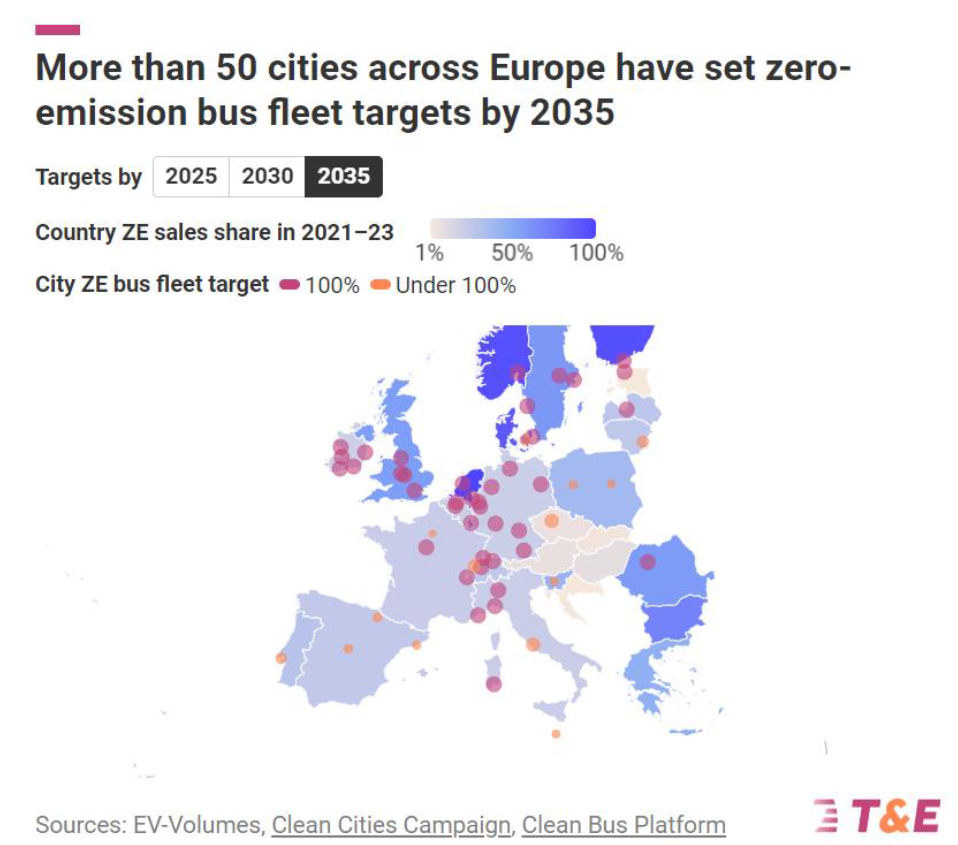

A tendência é que a transição se intensifique dado que mais de cinquenta cidades ao redor da Europa estabeleceram metas de zero emissão para frotas de ônibus até 2035, conforme gráfico abaixo. É estimado um crescimento de 14,3% do mercado de ônibus elétricos entre 2024 e 2030 na Europa.

3. Avanços na América Latina

Guardadas as proporções e peculiaridades, propensões similares são identificadas na América Latina, onde mais de dez países também já editaram estratégias, planos ou leis nacionais de mobilidade e transporte elétricos.

Em 2018, México editou a Estrategia Nacional de Movilidade Eléctrica em México (link), e Costa Rica, no mesmo ano, o Plan Nacional de Transporte Elétrico (link). Em 2019, Colômbia publicou a Estrategia Nacional de Movilidade Elétrica (link) e Panama, a Estrategia Nacional de Movilidade Elétrica (link). No ano seguinte, 2020, a República Dominicana lançou o Plan Estratégico Nacional de Movilidad Eléctrica (link); Em 2021, Chile editou a Estrategia Nacional de Electromovilidad (link) e Equador a Estrategia Nacional de Electromovilidad para Ecuador (link). Ainda, em 2022, Guatemala lançou a Ley de Incentivos para Movilidade Eléctrica (link); Honduras publicou a Estrategia Nacional de Movilidade Eléctrica de Honduras (link); e El Salvador, a Ley de fomento e incentivos para la importación y uso de medios de transporte eléctricos e híbridos (link).

Importante observar que um elemento recorrente nas estratégias é a definição de metas por segmentos nos países. A título de exemplo, “Transporte Público por Ônibus”, objeto do presente estudo, em 2035, deverá ser 100% elétrico na Colômbia, 100% dos novos ônibus no Chile, e 70% da frota da Costa Rica.

Essas políticas tendem a aumentar a curva de demanda pelos ônibus elétricos, o que já pode ser sinalizado a partir dos números atuais. De acordo com o E-Bus radar (link), em outubro de 2024, dos 5899 ônibus elétricos presentes na América Latina, 2659 situavam-se no Chile (maior frota de ônibus elétricos fora da China), 1590 na Colômbia, 694 no México e 602 no Brasil.

Importante observar que entre os países elencados na lista com metas para eletrificação estão tradicionais importadores de ônibus brasileiros a diesel, como o próprio Chile. O que simbolicamente significa dizer que países já veem mais sentido econômico em importar ônibus elétricos da China do que ônibus a combustão interna do Brasil, o que pode nos levar a nos questionar em que medida estamos prontos e posicionados em termos competitivos para esta nova tecnologia com o parque industrial nacional.

Estima-se que os eBuses aumentarão em mais de sete vezes em 32 cidades até 2030, representando um investimento de mais de US$ 11,3 bilhões. Frente a isso surge a preocupação institucional sobre como tornar esse quadro uma oportunidade e fortalecer a integração das cadeias produtivas na América Latina.

4. Contexto no Brasil

No Brasil, o tema é de elevada relevância especialmente devido à tradicional indústria local de ônibus. O tema foi abordado em ao menos três instrumentos institucionais de destaque no presente ano, senão vejamos:

a) No início do corrente ano (2024) o governo federal lançou o chamado “Nova Indústria Brasil”, programa voltado ao impulsionamento da indústria nacional até 2033 por meio de instrumentos tradicionais de políticas públicas, como subsídios, empréstimos com juros reduzidos e ampliação de investimentos federais. No âmbito do programa, três tópicos mais especificamente trataram de questões mais próximas do ecossistema dos ônibus elétricos, que são os seguintes:

I. Programa de nacionalização progressiva da produção de baterias: Incentivar investimentos, P&D e exportação; Aumentar a competitividade da cadeia produtiva da eletromobilidade no Brasil; e Inserir o país nas cadeias globais de fornecimento.

II. Estratégia nacional de veículos elétricos e híbridos: A ser construída pela Plataforma Nacional de Mobilidade Elétrica (PNME) e Ministério de Minas e Energia (MME).

III. Corredores sustentáveis: Editais de concessão de rodovias poderão considerar a instalação de corredores sustentáveis, incluindo infraestrutura de recarga elétrica.

b) O Governo Federal sancionou também, em junho, o programa Mobilidade Verde e Inovação (MOVER), que prevê incentivos fiscais para estímulo a investimentos em novas rotas tecnológicas. Sob a nova política, que substituiu o então Rota 2030, os créditos podem ser usados para abatimento de impostos federais em contrapartida a investimentos em P&D e novos projetos de produção. Todas as empresas devem cumprir os requisitos obrigatórios do programa (e.g. limites mínimos de reciclagem e medição das emissões de carbono em todas as etapas da produção e descarte dos veículos). Ficou prevista também a regulamentação do IPI Verde com alíquotas diferenciadas conforme adesão a requisitos estabelecidos no programa, além de serem fixadas majorações de exigências no tocante ao aspecto de sustentabilidade das frotas.

c) Pelo PAC – Renovação de Frotas, conforme publicado na página institucional do Ministério das cidades (link), foram destinados R$ 10,6 bilhões para renovação de frotas, que beneficiará 7 estados e 61 municípios com mais de 150 mil habitantes. O orçamento será destinado para aquisição de 2.296 ônibus elétricos, 3.015 ônibus Euro 6 e 39 veículos sobre trilhos.

Adicionalmente, em contato com representante da indústria nacional, foi possível coletar algumas impressões sobre o cenário acima exposto. O entendimento é de que se não adotarmos um posicionamento estratégico, este movimento de eletrificação pode representar uma ameaça para a competitividade dos produtos nacionais. O mercado Asiático fez um investimento para conferir credibilidade a seus produtos. Investiram em inovação e tecnologia visando retorno a longo prazo e atualmente possuem maturidade tecnológica em toda a cadeia produtiva.

Entende que pode haver um cenário propício para a disseminação da mobilidade elétrica a nível nacional, com potencial de apoio no MOVER e no PAC renovação de frotas. Nosso parque industrial tem elevada maturidade tecnológica, chegando a, em certos casos, ter mão de obra ociosa devido à falta de demanda. Não temos, no entanto, tecnologia para produção do componente de maior valor agregado ao ônibus elétrico, que é a bateria.

Para que possamos competir com o mercado asiático, o bloco latino-americano teria que pensar em medidas protecionistas. Precisamos fortalecer a indústria dos elétricos com apoio do governo nas diversas esferas e, num segundo momento, impor metas.

Esse aspectos corroboram a visão de que a eletromobilidade deve ser concebida não apenas como uma política puramente ambiental, mas, também, como uma política industrial.

5. Constatações

Diante de todo o exposto, verifica-se que a eletrificação da mobilidade é uma tendência global. Constata-se, ainda, a expressiva adesão da América Latina, onde mais de dez países já contam com um plano nacional (ou instrumento similar) de mobilidade elétrica. Ainda, seria ingenuidade tratar este tema apenas como política ambiental. Deve ser compreendido e assimilado também na sua vertente industrial.

Para o Brasil em particular, deve ser consideradas as implicações, por um lado, da não adesão (tendência de perda de competitividade de produtos brasileiros; perda de mercado tradicionalmente compradores de ônibus brasileiros a combustão interna; deslocamento das cadeias globais de produção e consumo) e, por outro lado, das vantagens da adesão (adensamento tecnológico das cadeias produtivas brasileiras; competitividade dos produtos brasileiros; e redução expressiva de poluentes nos centros urbanos).

Apenas levando esses aspectos em consideração poderemos tomar decisões eficientes e mais bem informadas quanto à transição da mobilidade coletiva a nível nacional e regional na América Latina.